Loading content …

Kurzfristige Inflationssorgen übertrieben

Inflation ist derzeit ein Riesenthema in der Immobilienbranche und in den Medien. Allerdings sind die aktuellen Zahlen verzerrt, da der Vergleich mit 2020 nicht aussagekräftig ist. Aufschlussreicher ist der Vergleich mit Zahlen von 2019. Kurzfristig scheint die Inflation kein Problem zu sein. Was die langfristige Entwicklung angeht gibt es jedoch prominente Stimmen, die andere Erwartungen haben.

Die Inflationsrate betrug im September 2021 in Deutschland über 4 Prozent. Das klingt zunächst hoch, ist jedoch nicht besonders. Die aktuellen Inflationsraten sind nur deswegen so hoch, weil sie gegenüber dem Ausnahmezustand im Jahr 2020 berechnet werden, als pandemiebedingt weltweit die Preise sanken. In Deutschland kommt verstärkend hinzu, dass zum Jahresbeginn 2021 die Mehrwertsteuerreduktion ausgelaufen ist und die CO2-Steuer neu hinzukam. Ein realistischeres Bild ergibt sich, wenn man die jährliche Inflationsrate gegenüber 2019 berechnet. Dann liegt die Inflationsrate in Deutschland für alle Monate des Jahres 2021 deutlich unter 2 Prozent – allerdings mit steigender Tendenz. Im Januar 2021 errechnen sich so 1,4 Prozent; im September sind es bereits 1,9 Prozent. Auch wenn die über zwei Jahre gemittelten Inflationsraten ein weniger dramatisches Bild aufzeichnen, stellt sich die Frage, ob sich die Zeiten niedriger Inflationsraten und damit auch niedriger Zinsen dem Ende zuneigen.

Aus unserer Sicht sind die Inflationsraten aber noch immer nicht das Ergebnis einer klassischen Konjunkturerholung, in der die Lohn-Preis-Spirale die Inflation antreibt. Vielmehr steigen viele Preise nur deswegen, weil Rohstoffe und viele andere Güter derzeit sehr knapp sind. Dies liegt zum einen daran, dass die Logistikketten sich noch immer nicht von den Auswirkungen der Pandemie erholt haben. Das Problem sind hier vor allem die Arbeitskräfte, die während der Krise in andere Wirtschaftszweige abgewandert sind und in Häfen, im Transportwesen und anderen Schlüsselstellen fehlen. Hinzu kommt der Klopapiereffekt: Auf allen Ebenen wurde die Lagerhaltung verstärkt. So verdoppelte sich beispielsweise der Preis von Kupfer zwischen April 2020 von rund 5.000 Dollar pro Tonne auf über 10.000 Dollar im Mai 2021. Seitdem ist er nur leicht gesunken und pendelt bei rund 9.000 Dollar.

Ohne Berücksichtigung dieser Sondereffekte haben sich die Verbraucherpreise deutlich weniger erhöht und befinden sich weiterhin auf dem ursprünglichen langfristigen Trend vor der Pandemie. Nichtsdestotrotz ist solange mit hohen Preisen zu rechnen, wie die pandemiebedingte Störung der Lieferketten anhält. Es ist aber derzeit nicht abzusehen, dass wir bereits einen Pfad erreicht hätten, bei dem die Inflationsrate dauerhaft und ohne Unterstützung der Geldpolitik über 2 Prozent liegen würde. Und nur dies wäre ein Anlass für die Europäische Zentralbank (EZB) die Niedrigzinsphase zu beenden.

Bleibt die Frage, wie vor diesem Hintergrund die geplanten Zinserhöhungen in den USA zu beurteilen sind. Zunächst einmal kann man nicht oft genug wiederholen, dass die EZB die internationalen Entwicklungen zwar sehr aufmerksam beobachtet, aber für ihre Entscheidungen allein die prognostizierten Entwicklungen im Europäischen Währungsraum entscheidend sind. Zudem ist die Geldpolitik in den USA noch immer sehr expansiv. Von einer Rückkehr in die alte Normalität kann nicht die Rede sein.

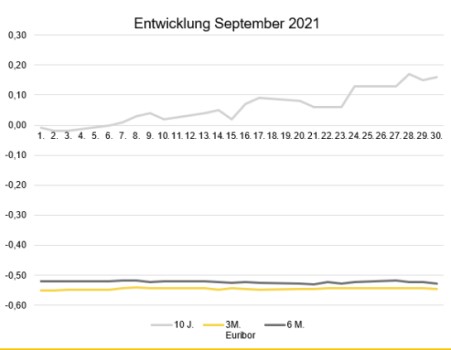

Zinsentwicklung

Im September sind die langfristigen Zinsen deutlich gestiegen. So betrug der 10-Jahres-Zinsswap am Monatsanfang -0,01 Prozent und stieg im Monatsverlauf auf bis zu 0,16 Prozent. Die kurzfristigen Zinsen verändern sich nur wenig. Der 3-Monats-Euribor stieg geringfügig von -0,550 am Monatsanfang auf -0,545 Prozent am Monatsende. Der 6-Monats-Euribor sank von -0,521 auf -0,528 Prozent.

Ausblick

Offen bleibt die Frage nach der langfristigen Entwicklung von Inflation und Zinsen. Hans-Werner Sinn, Professor an der LMU München und emeritierter Präsident des ifo, hat hierzu eine klare Meinung. In seinem Vortrag auf dem 5. Jahreskongress Finanzierung, der von der BF.direkt AG und RUECKERCONSULT, unter fachlicher Leitung der IREBS International Real Estate Business School, veranstaltet wurde, vertrat er die Auffassung, dass Europa auf dem Weg in höhere Inflationsraten sei. Im Prinzip wäre dies nicht weiter schlimm, aber die EZB ist seiner Meinung aufgrund der hohen Verschuldung ihrer Mitgliedsstaaten nicht in der Lage, steigende Inflationsraten mit höheren Zinsen zu bekämpfen. Im Ergebnis würden die Zinsen nach Abzug der Inflation sogar noch weiter sinken. Ein Ende der hohen Immobilienpreise ist damit nicht absehbar.

Disclaimer:

Die Beiträge geben die Meinung der Autoren wieder. Gleichwohl übernehmen Anbieter und Autoren keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereit gestellten Informationen. Insbesondere sind die Informationen allgemeiner Art und stellen keine rechtsbindende Beratung dar.

Herausgeber

Francesco Fedele Prof. Dr. Steffen Sebastian

Prof. Dr. Steffen Sebastian

Inhaber des Lehrstuhls für Immobilienfinanzierung

an der IREBS, Universität Regensburg

Francesco Fedele

CEO, BF.direkt AG