Loading content …

BF.Marktradar März 2021

Keine Rückkehr des Gespensts Inflation

Nach Ablauf des Corona-Jahres mit seinen gigantischen staatlichen Hilfsprogrammen taucht plötzlich das bereits vergessen geglaubte Gespenst der Inflation wieder auf. Aber sind die Ängste auch begründet? Unserer Meinung nach nicht. Weder zieht eine expansive Geldpolitik zwangsläufig eine stark steigende Inflation nach sich, noch ist mit einem deutlichen Anstieg des Konsums zu rechnen.

Im Moment kennen Presse und Finanzmärkte nur ein Thema: Inflation. Und wieder schauen alle voller Spannung auf die Entwicklung in den USA. Die Inflationsrate betrug hier im Januar aber nur 1,4 Prozent, sogar etwas weniger als erwartet. Dennoch sind die Inflationserwartungen gestiegen. Dies äußert sich vor allem in steigenden Zinsen: Die Rendite für US-Anleihen mit zehnjähriger Laufzeit ist seit Jahresbeginn von 0,9 auf 1,5 Prozent gestiegen. Damit erreicht sie aber auch erst wieder den Stand von Januar 2020. Zum Vergleich: Im Dezember 2019 lag der Zinssatz bei 1,9 Prozent, im Januar 2019 sogar bei 2,6 Prozent.

Aus unserer Sicht ist dies allein noch keine bemerkenswerte Entwicklung. Auch die US-amerikanische Notenbank FED sieht hierin keinen Anlass, ihre Geldpolitik zu ändern. Allerdings sehen manche Ökonomen in dem Zusammenspiel von gleichzeitig extrem expansiver Geld- und Fiskalpolitik – letztere Corona-bedingt – eine hohe Inflationsgefahr. Hierzu lässt sich allerdings sagen, dass eigentlich zu jeder Zeit irgendjemand vor Inflation gewarnt hat. Und die Presse beiderseits des Atlantiks nimmt derartige Sensationsmeldungen dankbar auf – längst aber nicht alle Medien. Wohltuend sind einige Artikel in führenden Tages- und Wirtschaftszeitungen, in welchen die Situation sehr sachlich analysiert wird. Wir schließen uns den Autoren an, die derzeit keine Vorzeichen einer drohenden Krise erkennen wollen.

Zunächst einmal wollen wir festhalten, dass die Entwicklungen in den USA keine unmittelbaren Auswirkungen auf die Geldpolitik im Europäischen Währungsraum haben. Die Europäische Zentralbank (EZB) erhöht die Zinsen nicht deswegen, um sie den Zinssätzen in den USA anzupassen. Sie orientiert sich bei ihren geldpolitischen Zielen nahezu ausschließlich an der Inflation bzw. am Inflationsrisiko im Europäischen Währungsraum. Allerdings ist auch diese leicht gestiegen: Im Januar lag diese bei 1,0; im Februar bei 1,3 Prozent. Vergleichbare Werte gab es allerdings auch 2020. Für die zweite Jahreshälfte rechnen prominente Vertreter wie der Bundesbankpräsident allerdings mit Werten von um 3 Prozent – gegenüber dem Vorjahr. 2020 hatten wir pandemiebedingt allerdings zeitweise sogar negative Inflationsraten.

In der Tat ist nach dem Ende der Pandemie damit zu rechnen, dass ein Teil des ausgefallenen Konsums nachgeholt wird. Allerdings werden auch viele Bürger eher noch mehr sparen: Diejenigen, welche in der Krise entweder ihre Arbeit verloren haben oder auch in naher Zukunft noch um ihren Arbeitsplatz fürchten. Auch alle Selbständigen, die viel Geld verloren haben oder sogar Insolvenz anmelden müssen, werden den Konsum nicht stützen. Ohne Nachfrage aber auch kein Preisanstieg und keine Inflation. Parallel dazu wird der Anstieg der Umsatzsteuer und die Einführung der CO2-Steuer zu einer einmaligen Steigerung führen. Dies alles spricht aber nicht dafür, dass ein Konsumschub nachhaltig sein wird. Damit würde aber auch die Inflationsrate nicht dauerhaft ansteigen.

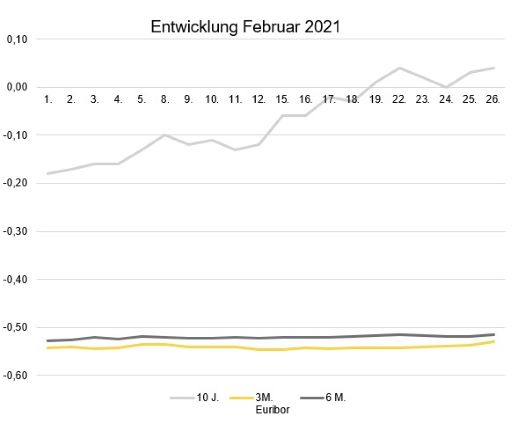

Zinsentwicklung

Zum ersten Mal seit mehreren Monaten ist eine deutliche Veränderung der langfristigen Zinsen zu beobachten. So stieg der 10-Jahres-Zinswap nur von -0,18 Prozent am Monatsanfang auf 0,04 Prozent am Monatsende und ist damit erstmals seit Mai 2020 wieder positiv. Die kurzfristigen Zinsen bleiben hingegen weitgehend konstant. Der 3-Monats-Euribor stand am Monatsanfang bei -0,543 und stieg bis Ende Februar leicht auf -0,530 Prozent. Auch der 6-Monats-Euribor stieg nur leicht von ‑0,528 auf -0,516 Prozent.

Ausblick

Auch in Deutschland mahnen einige Ökonomen vor zukünftig hohen Inflationsraten. Im besten Falle lässt sich sagen, dass die künftige Entwicklung umstritten ist. Schon in normalen Zeiten ist die langfristige Prognose von Inflations- und Zinsentwicklungen alles andere als leicht. Die zweite schwere Wirtschaftskrise in diesem noch relativ jungen Jahrhundert macht dies nicht einfacher. Es ist aber aus unserer Sicht im derzeitigen Wirtschaftsszenario nicht überzeugend, dass sich aus der sehr hohen fiskal- und geldpolitischen Unterstützung auch zwangsläufig eine dauerhafte, substanzielle Steigerung des Konsums und damit eine sehr hohe Inflation ergeben muss. Derzeit ist in dem weiterhin sehr niedrigen Zinsniveau in Europa nicht zu erkennen, dass sich die Inflationserwartungen der Marktteilnehmer wesentlich geändert haben. Die Akteure des Immobilienmarktes sollten die Entwicklungen weiterhin aufmerksam beobachten. Für eine grundlegende Änderung der Markteinschätzung sehen wir aber derzeit keine Veranlassung.

Disclaimer:

Die Beiträge geben die Meinung der Autoren wieder. Gleichwohl übernehmen Anbieter und Autoren keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereit gestellten Informationen. Insbesondere sind die Informationen allgemeiner Art und stellen keine rechtsbindende Beratung dar.

Herausgeber

Francesco Fedele Prof. Dr. Steffen Sebastian

Prof. Dr. Steffen Sebastian

Inhaber des Lehrstuhls für Immobilienfinanzierung

an der IREBS, Universität Regensburg

Francesco Fedele

CEO, BF.direkt AG