Loading content …

ESG betrifft alle – auch Projektwickler!

Während sich Anbieter von Immobilienfonds und Institutionelle schon seit geraumer Zeit auf die heranrollende ESG-Regulierung vorbereiten, wähnen sich Projektentwickler außen vor. Das ist ein gefährlicher Irrtum, denn Immobilienfonds und Institutionelle sind wichtige Abnehmer der fertigen Immobilien. Projektentwickler müssen sich dringend vorbereiten. Das Problem dabei: die Regulierung ist noch gar nicht fertig und viele Fragen noch offen.

Environmental, Social and Governance, kurz ESG, also Umwelt, Soziales und Unternehmensführung, wird 2021 wohl das wichtigste Thema in der institutionellen Immobilienwirtschaft sein. Die Schlagwörter hierzu sind „Taxonomie“ und „Offenlegung“. Im Zuge der Umsetzung des Pariser Klimaschutzabkommens schafft EU unter anderem ein einheitliches Klassifikationssystem für nachhaltige Tätigkeiten (Taxonomie) und verlangt weitreichende Transparenz im Markt (Offenlegung).

Grundsätzlich handelt es sich bei der Offenlegungs- und der Taxonomieverordnung um Regulierungen des Finanzmarkts und betreffen daher Projektentwickler nicht direkt. Entsprechend sind die meisten Projektentwickler in der neuen ESG-Welt auch noch nicht angekommen und wissen nicht, was durch die EU-Taxonomie gefordert ist. Wer aber weiterhin zukunftsfähige Objekte anbieten will, kommt nicht umhin, sich mit diesem Thema zu beschäftigen. Es ist daher dringend geboten, dass Projektentwickler verstehen, wonach institutionelle Investoren künftig suchen werden.

Bislang beschränken sich die Projektentwickler darauf, ihre Gebäude zu zertifizieren und – selten genug – auch die Umweltauswirkungen zu dokumentieren. Dies wird aber in Zukunft nicht mehr ausreichen. Alle Immobilien, die ab 1. Januar 2021 fertiggestellt werden, gelten in Zukunft auf Dauer regulatorisch als Neubau und müssen somit die entsprechenden Anforderungen erfüllen. Wenn sie jetzt nicht konform zur EU-Taxonomie sind, fallen diese dauerhaft aus dem Investitionsspektrum institutioneller Investoren, welche die EU-Nachhaltigkeitskriterien einhalten wollen.

Allerdings sind die Kriterien im Immobilienbereich noch immer nicht vollständig; die EU hält insofern ihren eigenen, offensichtlich zu ehrgeizigen Zeitplan nicht ein. Die eigentliche Klassifikation soll erst 2022 bzw. 2023 in den sogenannten Umsetzungsmaßnahmen (Level II) zur Taxonomieverordnung festgelegt werden. Hierzu gibt es aber bislang nur Entwürfe. Entsprechend kann es für Immobilien qualifizierte ökologische oder gar vollständige ESG-Audits in der erforderlichen Form noch nicht geben. Die Immobilienwirtschaft wird daher gezwungen sein, bis auf Weiteres zumindest teilweise mit den aktuellen nationalen Regularien weiterzuarbeiten. Es entsteht übergangsweise also eine Kakophonie unterschiedlicher nationaler Standards – ein Szenario, dass die EU eigentlich unbedingt vermeiden wollte. So wird selbst der vielkritisierte deutsche Energieausweis als Energy Performance Certificate oder EPC-Rating übergangsweise bestehen bleiben. Institutionelle Investoren verlangen dennoch bereits jetzt eine Vielzahl von Informationen von Immobilienverkäufern, oftmals in Abhängigkeit davon, welche Reporting-Standards oder Benchmark-Systeme im Unternehmen üblich sind. Und davon gibt es einige. Die Projektentwickler müssen demnach genauso transparent werden wie die Immobilienfonds oder Versicherer selbst.

Nachhaltigkeit betrifft nicht nur ökologische Auswirkungen, sondern insbesondere auch die Governance, vulgo Unternehmensführung. Es sollte zwar selbstverständlich sein, dass keine Schwarzarbeit praktiziert wird sowie Mindestlohn und weitere Arbeiterrechte respektiert werden. Es ist aber damit zu rechnen, dass dies zukünftig auch nachgewiesen werden muss. In der Praxis heißt das, dass eine umfassendere Dokumentation notwendig wird. Da dies auch für Subunternehmer und Zulieferer einzuhalten sein wird, kann dies erhebliche Ressourcen im Unternehmen der Projektentwickler binden. Es ist somit auch offensichtlich, dass die Einhaltung der Regulierung bereits weit vor Baubeginn vorbereitet werden muss, um EU-Konformität sicherzustellen.

ESG ist weit umfassender als nur „Green Building“. Anforderungen an soziale Nachhaltigkeit können bei Wohnimmobilien beispielsweise die Einbindung von Kindertagesstätten sowie ähnliche Einrichtungen oder die Errichtung von Spielplätzen über das gesetzliche Maß hinaus sein. Selbstverständlich müssen auch Mieterrechte vollständig eingehalten werden. Auch wird die Bedeutung von sozialem Wohnungsbau als Anlage zunehmend an Attraktivität gewinnen – nicht nur für kirchliche und andere gemeinnützige Investoren.

Zinsentwicklung

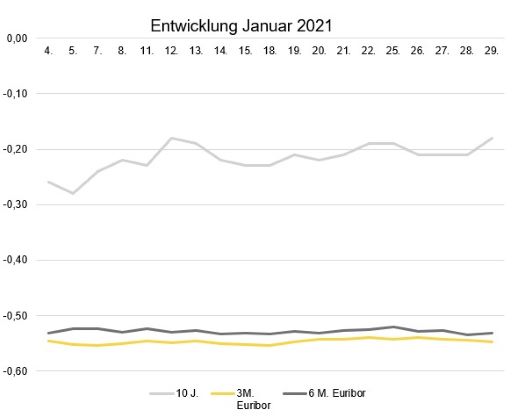

Wie im Vormonat veränderten sich die langfristigen Zinsen im Januar nur wenig. So stieg der 10-Jahres-Zinswap nur leicht von -0,26 Prozent auf -0,18 Prozent am Monatsende. Die kurzfristigen Zinsen bleiben wiederum nahezu konstant. Der 3-Monats-Euribor schwankte zwischen Werten von ‑0,540 und ‑0,554 Prozent und endete am Monatsende mit -0,548 Prozent knapp unter dem Wert zu Monatsanfang. Auch der 6-Monats-Euribor stieg nur minimal von ‑0,532 auf -0,531 Prozent.

Ausblick

Derzeit hinkt die EU ihrem eigenen ehrgeizigen Zeitplan hinterher, so dass weiterhin unklar ist, wie die Einhaltung der EU-Taxonomieverordnung sichergestellt werden kann. Projektentwickler, die an institutionelle Investoren verkaufen wollen, sollten daher frühzeitig rechtliche Beratung in Anspruch nehmen, um dem voraussichtlichen Bedarf der Investoren bestmöglich gerecht zu werden. Risiken werden sich aufgrund der unklaren Rechtslage dennoch nicht vermeiden lassen. Es ist daher sehr sinnvoll, sich vor und während der Bauphase fortlaufend intensiv mit möglichen Investoren auszutauschen. Das gilt insbesondere bei Forward Deals.

Die ESG-Regulierung wird in den nächsten Jahren weiter zunehmen. Kontinuierliche Beschäftigung mit ESG-Anforderungen wird über einen längeren Zeitraum eine leidliche Pflicht für Investoren, Asset Manager und auch Projektentwickler werden.

Disclaimer:

Die Beiträge geben die Meinung der Autoren wieder. Gleichwohl übernehmen Anbieter und Autoren keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereit gestellten Informationen. Insbesondere sind die Informationen allgemeiner Art und stellen keine rechtsbindende Beratung dar.

Herausgeber

Francesco Fedele Prof. Dr. Steffen Sebastian

Prof. Dr. Steffen Sebastian

Inhaber des Lehrstuhls für Immobilienfinanzierung

an der IREBS, Universität Regensburg

Francesco Fedele

CEO, BF.direkt AG