Loading content …

Realistische Sachlichkeit prägt den Markt

Die Immobilienfinanzierungsmärkte zeigen sich im November stabil, bleiben aber anspruchsvoll. Die Nachfrage konzentriert sich auf Logistik und Wohnen, während die Refinanzierungswelle weiterhin das Marktgeschehen dominiert. Die EZB hält an ihrem Kurs fest – ein Signal für Stabilität, das den Finanzierungsmarkt beruhigt, aber zugleich keine Entlastung bringt. Risiken bestehen vor allem in möglichen Inflationsimpulsen und einer erneuten Aufwärtsbewegung der langfristigen Zinsen.

Nach den turbulenten Monaten des Sommers ist auf den Immobilienfinanzierungsmärkten eine Phase der realistischen Sachlichkeit eingekehrt – ein Stimmungsbild, das bereits auf der Expo Real deutlich spürbar war. Zwar bleibt die Gesamtlage angespannt, doch die Akteure haben sich zunehmend auf das neue Normal eingestellt: Höhere, aber kalkulierbare Zinsen, strenge Eigenkapitalanforderungen und selektive Kreditvergaben.

Dabei bleibt die Refinanzierungswelle das beherrschende Thema der Branche. Viele Kreditnehmer, deren Finanzierungen aus der Niedrigzinsära auslaufen, suchen derzeit Anschlusslösungen. Dabei zeigt sich: Die Preisvorstellungen sind zwar weiterhin hoch, doch mittlerweile können erfahrene Strukturierer auch komplexe Refinanzierungen wieder zu tragfähigen Konditionen umsetzen. Das Finanzierungsvolumen zieht langsam an – allerdings klar fokussiert auf Wohnen und Logistik. Büro und Handel, insbesondere in B-Lagen, sind weiterhin nur schwierig zu finanzieren.

Ein interessantes Signal für die Anpassungsfähigkeit der Branche kommt von der Aareal Bank, die jüngst einen Teil ihres Kreditportfolios mit relativ geringen Risiken verbrieft hat, um für riskantere Engagements Kapital freizusetzen. Die Transaktion zeigt, dass Banken mit innovativen Strukturen ihre Bilanzen aktiv steuern und so Risikopuffer schaffen können.

Zinsentwicklung

Von der Zinsfront gibt es hingegen nichts Neues: Die EZB hat im Oktober erwartungsgemäß an ihrem Kurs festgehalten und die Leitzinsen unverändert gelassen. Diese Entscheidung ist nachvollziehbar und richtig. Zwar nähert sich die Inflation in der Eurozone zunehmend dem Zwei-Prozent-Ziel von oben her, doch der Preisdruck im Dienstleistungssektor bleibt hoch. Auch geopolitische Risiken und der protektionistische Kurs der USA bergen weiterhin Inflationsgefahren.

Für die Immobilienwirtschaft bedeutet das: Das aktuelle Zinsniveau bleibt eine Herausforderung – aber immerhin eine planbare. Eine vorschnelle Zinssenkung hätte falsche Erwartungen geweckt und die Glaubwürdigkeit der EZB untergraben. Stabilität ist daher das Gebot der Stunde.

Während in den USA die Notenbank die Leitzinsen bereits senkt – begleitet von Diskussionen über politische Einflussnahme – setzt die EZB auf Kontinuität. Diese geldpolitische Disziplin stärkt langfristig die Stabilität des Finanzsystems und damit auch die Immobilienfinanzierung.

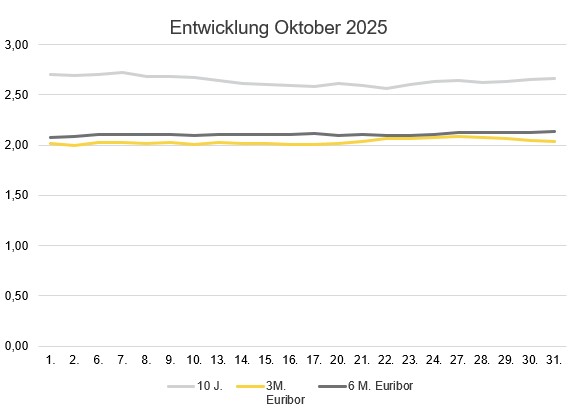

Die Geld- und Kapitalmarktzinsen bewegten sich im Oktober weitgehend seitwärts. Der 3-Monats-Euribor stieg leicht von 2,02 auf 2,05 Prozent; der 6-Monats-Euribor von 2,10 auf 2,13 Prozent. Der 10-Jahres-Swap bewegte sich zwischen 2,63 Prozent und 2,70 Prozent.

Damit setzt sich der seit Spätsommer beobachtete Seitwärtstrend fort. Die Märkte preisen für die kommenden Monate weder deutliche Zinssenkungen noch -erhöhungen ein.

Ausblick

Das Bild zum nahenden Jahresende ist geprägt von gedämpftem Optimismus. Die Marktteilnehmer haben gelernt, mit dem neuen Umfeld umzugehen. Transaktionen kommen wieder zustande, wenn Preisrealität und Kapitaldienstfähigkeit zusammenpassen. Zugleich zeigt sich, dass viele Akteure die Spielräume, die sich aus stabilen Zinsen und anziehendem Wettbewerb unter den Finanzierern ergeben, wieder aktiver nutzen.

Gleichwohl bleiben Risiken aus der Zinsentwicklung bestehen. Zwar spricht vieles dafür, dass die EZB ihren aktuellen Kurs der Zinsstabilität fortsetzt, doch die Lage ist weiterhin instabil. Es bestehen Inflationsrisiken, insbesondere durch hohe Lohnabschlüsse und den anhaltenden Preisdruck im Dienstleistungssektor. Sollten diese Faktoren an Dynamik gewinnen, könnten die Kapitalmärkte rasch wieder höhere langfristige Zinsen einpreisen. Geopolitische Unsicherheiten, etwa der verschärfte Handelskonflikt zwischen den USA und China, könnten ebenfalls neue Preisimpulse auslösen und die Inflationsbekämpfung erschweren. Und schließlich darf nicht vergessen werden, dass die EZB und andere Zentralbanken ihren Bestand an Anleihen und anderen Aktiva weiter abbauen – ein Prozess, der strukturell auf höhere Kapitalmarktzinsen wirkt.

Viele Banken bleiben daher vorsichtig. Sie setzen auf solide Kapitaldienstprofile und konservative Beleihungsausläufe. Alternative Finanzierer sind etwas flexibler, verlangen dafür aber auch höhere Zinsen. Die Finanzierungsmärkte funktionieren, wenngleich vorsichtig und selektiv. Realismus und Sachlichkeit ersetzen zunehmend das Prinzip Hoffnung.