Loading content …

Die Zinserhöhung am langen Ende ist faktisch da – Märkte reagieren gelassen

Während die Europäische Zentralbank abwartet, hat der Kapitalmarkt längst reagiert. Die langfristigen Zinsen sind seit Beginn des Irankonflikts gestiegen. Zwar macht dies die Situation für Marktteilnehmer, die eine Finanzierung oder Refinanzierung brauchen, nicht einfacher. Aber die Märkte reagieren nicht mit Panik, sondern mit einer geordneten Anpassung.

Die Entscheidung der EZB vom 30. April, die Leitzinsen weiterhin unverändert zu lassen, war erwartbar. Die Notenbank verweist auf Unsicherheit und den Bedarf weiterer Daten. Gleichzeitig ist klar: Diese Zurückhaltung ist keine Entwarnung, sondern Ausdruck eines Dilemmas.

Die wirtschaftliche Entwicklung bleibt schwach, während sich die Inflationsrisiken durch den anhaltenden Irankrieg erhöht haben. Damit stehen sich zwei gegenläufige Kräfte gegenüber. Genau deshalb vermeidet die EZB derzeit eine klare Richtungsentscheidung.

Für den Markt ist diese Situation jedoch nur begrenzt tragfähig. Je länger der Konflikt anhält, desto wahrscheinlicher wird eine geldpolitische Reaktion. Zinssenkungen, die noch vor wenigen Monaten als wahrscheinlich galten, rücken in den Hintergrund. Stattdessen wächst die Wahrscheinlichkeit, dass Zinsen länger hoch bleiben oder sogar wieder steigen.

Kapitalmarkt: Die Straffung läuft bereits

Während die EZB abwartet, hat der Kapitalmarkt längst reagiert. Die langfristigen Zinsen sind seit Beginn des Konflikts gestiegen. Damit ist die entscheidende Anpassung für die Immobilienfinanzierung bereits erfolgt. Auch ohne Leitzinserhöhung haben sich die Finanzierungsbedingungen spürbar verändert. Die Zinserhöhung am langen Ende ist faktisch da.

Bemerkenswert ist dabei weniger das Niveau als die Art der Anpassung. Die Bewegung verlief geordnet und ohne Überreaktion. Weder an den Zins- noch an den Kapitalmärkten kam es zu abrupten Ausschlägen. Das spricht dafür, dass die gestiegenen Risiken rational eingepreist werden und die Marktmechanik funktioniert.

Selbst wenn die EZB weiterhin nichts tut, ist das keine Entlastung. Im Gegenteil: Bleibt die Geldpolitik hinter den Inflationserwartungen zurück, treiben genau diese Erwartungen die langfristigen Zinsen weiter nach oben. Der Markt hat sich damit teilweise von der Geldpolitik entkoppelt. Für Investoren zählt nicht mehr, was die EZB ankündigt, sondern wo sich die Kapitalmarktzinsen tatsächlich einpendeln.

Zinsentwicklung

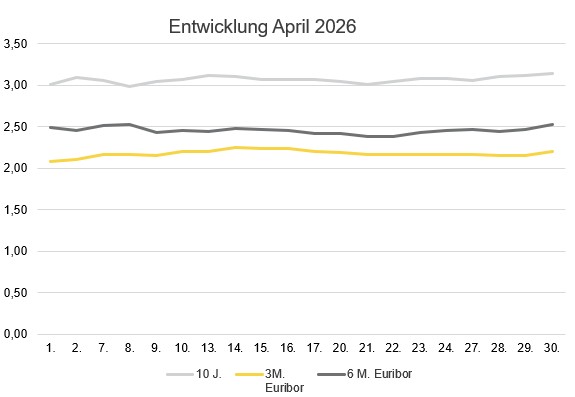

Die Entwicklung im April 2026 zeigt ein differenzierteres Bild als im Vormonat. Während im März noch ein klarer Aufwärtstrend zu beobachten war, hat sich der Zinsanstieg im April zunächst fortgesetzt, im weiteren Monatsverlauf jedoch teilweise stabilisiert.

Der 3-Monats-Euribor bewegte sich im April in einer Bandbreite zwischen rund 2,07 Prozent und 2,24 Prozent und zeigte damit insgesamt nur eine moderate Aufwärtsbewegung. Der 6-Monats-Euribor lag deutlich höher und bewegte sich überwiegend im Bereich zwischen etwa 2,38 Prozent und 2,52 Prozent.

Auf der langen Seite lag der 10-Jahres-Swap zu Monatsbeginn Werte um 3,01 Prozent und bewegte sich im weiteren Verlauf in einer Spanne zwischen etwa 3,01 Prozent und 3,14 Prozent. Damit hat sich das deutlich erhöhte Zinsniveau aus dem März im April verfestigt, ohne dass es zu einem weiteren starken Anstieg gekommen wäre.

Diese Entwicklung ist entscheidend: Der Markt zeigt keine Überreaktion, sondern eine Stabilisierung auf höherem Niveau. Im Langzeitvergleich bewegt sich das Zinsniveau weiterhin im mittleren Bereich. Die Kapitalmärkte haben die gestiegenen Inflationsrisiken offenbar weitgehend verarbeitet. Damit bestätigt sich das Bild der letzten Monate. Die kurzfristigen Zinsen bleiben durch die EZB stabilisiert, während die langfristigen Zinsen die eigentliche Anpassung bereits vollzogen haben.

Kreditvergabe: Enger werdender Korridor

Die jüngste EZB-Umfrage zeigt eine weitere Verschärfung der Kreditstandards. Banken reagieren auf höhere Risiken, gestiegene Refinanzierungskosten und zunehmende Unsicherheit mit restriktiverer Vergabe. Gleichzeitig bleibt die Nachfrage schwach. Im Wohnungsbau zeigt sich erstmals wieder ein Rückgang, während Unternehmen Investitionen zurückstellen oder neu bewerten.

Diese Kombination führt zu einem enger werdenden Finanzierungskorridor, ohne dass der Markt zum Stillstand kommt.

Bau- und Immobilienwirtschaft: steigender Druck, aber keine Welle

Für die Bau- und Immobilienwirtschaft verschärft sich die Lage spürbar. Höhere Zinsen, restriktivere Kreditvergabe und schwache Nachfrage treffen auf Projekte, die häufig noch unter anderen Annahmen kalkuliert wurden. Das Insolvenzrisiko steigt damit nicht abrupt, aber kontinuierlich.

Besonders betroffen sind Projektentwickler mit laufenden Baukosten und unsicherer Anschlussfinanzierung sowie Bestandshalter mit angespanntem Kapitaldienst. Auch die Bauwirtschaft bleibt unter Druck. Fehlende Aufträge, steigende Kosten und verzögerte Projekte wirken gleichzeitig.

Trotzdem ist weiterhin nicht mit einer flächendeckenden NPL-Welle zu rechnen. Die Marktmechanik bleibt dieselbe wie in den vergangenen Monaten: Restrukturierungen, Prolongationen, selektive Verkäufe und Insolvenzen nur bei den schwächsten Marktteilnehmern.

Auswirkungen auf die Immobilienfinanzierung

Für die Immobilienfinanzierung verschiebt sich der Fokus weiter. Entscheidend ist nicht mehr die Frage, ob Zinsen steigen, sondern auf welchem Niveau sie sich stabilisieren.

Bis auf Weiteres wird die Branche mindestens mit dem aktuellen Zinsniveau auskommen müssen. Dieses liegt zwar über dem Niveau der vergangenen Jahre, ist historisch betrachtet jedoch nicht außergewöhnlich hoch. Eine kurzfristige Entlastung ist dennoch nicht in Sicht.

Finanzierungen bleiben möglich, aber unter deutlich strengeren Voraussetzungen. Niedrige Beleihungsausläufe, stabile Cashflows und konservative Bewertungen sind Standard. Banken bleiben zurückhaltend, während alternative Finanzierer ihre Position weiter ausbauen.

Ausblick

Die kommenden Monate werden weniger von geldpolitischen Entscheidungen als von Kapitalmarktbewegungen geprägt sein. Der zentrale Treiber bleibt die geopolitische Lage. Sollte sich die Situation entspannen, könnten sich Energiepreise und Inflation stabilisieren. In diesem Fall wäre auch eine weitere Beruhigung der Kapitalmärkte möglich.

Zieht sich der Konflikt hingegen weiter hin, ist mit weiter steigenden oder zumindest dauerhaft erhöhten Finanzierungskosten zu rechnen. Der Markt hat jedoch gezeigt, dass er auch mit diesem Umfeld umgehen kann. Für die Immobilienwirtschaft bedeutet das: Die Anpassung an ein höheres Zinsniveau ist keine Übergangsphase mehr, sondern wird zum neuen Normal.

Die entscheidende Frage ist nunmehr, ob und wann sich die Immobilienpreise in den verschiedenen Sektoren an die neuen Zinsen anpassen.