Loading content …

Immobilienbranche braucht einen langen Atem

Beim Jahreskongress Finanzierung Ende April kamen Experten aus der Immobilienwirtschaft zusammen. Der Tenor: Ein Aufschwung am Immobilienmarkt ist nicht vor 2025 zu erwarten. Aber der aktuelle Abschwung wird wohl nicht so heftig ausfallen wie in der globalen Finanzkrise.

Wie lange sich die Rezession am Immobilienmarkt hinziehen wird, ist nicht absehbar. Denn von der Dauer vergangener Marktzyklen lässt sich nicht auf bestehende und künftige schließen. Der letzte Aufschwung dauerte von 2008 bis Ende 2021 und war damit deutlich länger als die früheren Immobilienmarktzyklen. Gleichzeitig stiegen die Preise im genannten Zeitraum sehr viel stärker an als in früheren Zyklen. Die Frage ist nun, ob es zu einer schnellen Erholung der Märkte kommt oder ob sie in einer Depression verharren.

Die Marktteilnehmer stellen sich darauf ein, dass die Krise noch bis mindestens 2025 anhält und danach eher eine Phase der Stagnation bzw. nur langsamen Erholung folgt. Das wurde beim Jahreskongress Finanzierung deutlich. Dass sich sowohl die Finanzierer als auch die Kreditnehmer allmählich den schwierigen Marktbedingungen anpassen, zeigte bereits das BF.Quartalsbarometer für das erste Quartal 2024.

Ein weiterhin umstrittenes Thema ist die Frage, wie viel Abwertungsbedarf bei den Immobilien noch besteht. Noch immer herrscht Unklarheit, ob die Abwertungen in der Folge der Zinswende schon vollständig erfolgt sind. Fraglich ist, wie stark Immobilienbewertung und Preisentwicklung beziehungsweise Zinsentwicklung überhaupt zusammenhängen. Weiterhin fehlen Transaktionen als Maßstab für die Bewertungen. Hinzu kommt die Unsicherheit durch ESG und die Frage, ob die Wertberichtigung für nicht ESG-konforme Immobilien bereits stattfindet und wie stark der Einfluss von ESG auf den Wert einer Immobilie ist.

Durch die Abwertungen kommt es bei einer ganzen Reihe von Immobilienfinanzierungen aktuell zu Covenant-Brüchen, da die vereinbarten Loan-to-Values überschritten werden. Wenn eine Anschlussfinanzierung ansteht, kann weniger Fremdkapital gewährt werden, weil die Beleihungsausläufe sonst viel zu hoch ausfallen würden. Auf dem Jahreskongress Finanzierung zog sich das Thema Covenant-Brüche wie ein roter Faden durch das Programm.

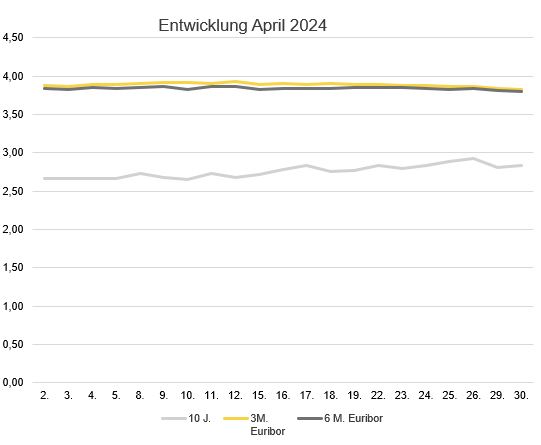

Zinsentwicklung

Während die langfristigen Zinsen im April im Mittel leicht aufwärts tendierten, bewegten sich die kurzfristigen Zinsen etwas nach unten. Der 10-Jahres-Zinswap startete von 2,66 Prozent am Anfang April und notierte 2,81 Prozent am Monatsende. Der 3-Monats-Euribor fiel von 3,883 Prozent Anfang April auf zuletzt 3,835 Prozent. Der 6-Monats-Euribor gab ebenfalls leicht nach, von 3,842 Prozent zu Beginn des Monats auf 3,815 Prozent Ende April.

Ausblick

Positive Impulse für den Immobilienmarkt könnten die rückläufige Inflation und damit die Hoffnung auf sinkende Leitzinsen setzen. Das gilt besonders für den Wohnimmobilienmarkt, wo zudem die enorme Nachfrage nach Wohnraum in den Ballungsräumen die Mieten in die Höhe treibt. Der Gewerbeimmobilienmarkt hingegen wird von der schwächelnden Konjunktur beeinträchtigt.

Was gegen eine schnelle Erholung der Immobilienmärkte spricht, ist deren Trägheit. Neue Informationen brauchen erfahrungsgemäß vier bis sechs Jahre, bis sich Resultate bei den Preisen zeigen. Seit dem Ende des Superzyklus, der von 2008 bis Ende 2021 dauerte, sind die Korrekturen noch nicht abgeschlossen. Auch bessere Marktbedingungen werden Zeit in Anspruch nehmen, bis sie im trägen Immobilienmarkt ankommen. Daher ist es eher unwahrscheinlich, dass der Abwärtszyklus nach nur wenigen Jahren abgeschlossen ist und ein neuer Aufwärtstrend unmittelbar bevorsteht.