Loading content …

Die Finanzmärkte reagieren gelassen auf die Irankrise

Der Angriff auf den Iran hat massive Verwerfungen an den Finanzmärkten erwarten lassen. Befürchtet werden steigende Energiepreise, neue Inflationsimpulse und entsprechende Zinserhöhungen. Tatsächlich blieben die Reaktionen auf den Finanzmärkten bislang überraschend moderat. Für die Immobilien- und Bauwirtschaft bedeutet das vorerst Stabilität – wenn auch auf weiter erhöhtem Risikoniveau.

Der militärische Angriff auf den Iran weckt Erinnerungen die Auswirkungen des Ukrainekriegs und an Ölpreisschocks früherer Jahrzehnte. Die mutmaßlichen Auswirkungen liegen auf der Hand: steigende Energiepreise, ein erneuter Inflationsimpuls und als Folge möglicherweise steigende Kapitalmarktzinsen. Durch steigende Energiepreise wäre zudem erneut ein weltweiter Konjunktureinbruch zu befürchten und damit eine Rückkehr der Stagflation.

Die tatsächlichen Reaktionen an den Finanzmärkten fielen bislang deutlich nüchterner aus. Zwar kam es unmittelbar nach Bekanntwerden der Ereignisse zu einem Anstieg der Ölpreise und zu erhöhter Volatilität an den Aktienmärkten, doch eine nachhaltige Fluchtbewegung aus Risikoanlagen blieb aus.

Auch an den Zinsmärkten zeigte sich kein dramatischer Ausschlag. Die Kapitalmarktzinsen, insbesondere die Renditen der Bundesanleihen, blieben im Wesentlichen in ihrer bestehenden Bandbreite. Offenbar gehen die Marktteilnehmer derzeit eher von einer regional begrenzten Eskalation aus als von einer dauerhaften Störung globaler Handelsströme.

Im Unterschied zur Pandemie sind die Lieferketten heute deutlich robuster und stärker diversifiziert. Unternehmen haben ihre Abhängigkeiten reduziert, Lagerbestände angepasst und alternative Bezugsquellen erschlossen. Eine Wiederholung der massiven Lieferengpässe von 2020/2021 erscheint daher aus heutiger Sicht weniger wahrscheinlich. Ausgeschlossen ist das dennoch nicht – insbesondere, wenn die militärische Auseinandersetzung länger andauert.

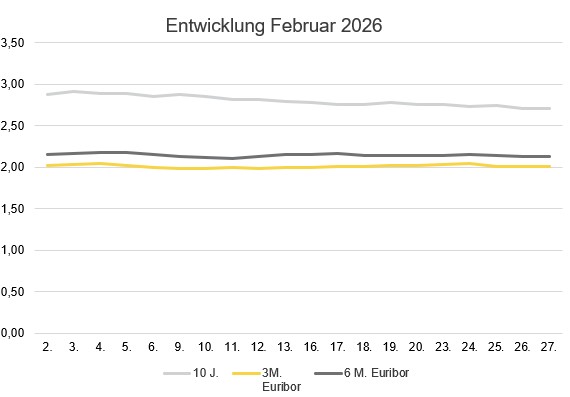

Zinsentwicklung im Februar 2026

Im Februar 2026 bewegten sich die Zinsen insgesamt leicht rückläufig innerhalb einer engen Bandbreite . Der 3-Monats-Euribor sank von rund 2,03 Prozent im Januar auf zeitweise unter 2,00 Prozent und bewegte sich zum Monatsende um etwa 2,01 Prozent. Der 6-Monats-Euribor lag stabil im Bereich von rund 2,13 bis 2,16 Prozent.

Auf der langen Seite zeigte sich der 10-Jahres-Swap leicht schwächer als im Vormonat. Während er im Januar noch Werte um 2,90 bis 2,95 Prozent erreicht hatte , bewegte er sich im Februar überwiegend zwischen etwa 2,70 und 2,80 Prozent. Eine krisenbedingte Zinsbewegung hat somit auch im Vorfeld des Angriffs nicht stattgefunden. Die Märkte preisen weder eine schnelle Lockerung noch eine erneute Straffung der Geldpolitik ein.

Auswirkungen auf Immobilien- und Bauwirtschaft

Sollte der Konflikt räumlich und zeitlich begrenzt bleiben, dürften die Auswirkungen für die Immobilienwirtschaft überschaubar sein. Steigende Energiepreise könnten zwar Bau- und Betriebskosten weitere erhöhen, würden aber kaum unmittelbar zu strukturellen Marktverwerfungen führen. Kritischer wäre ein dauerhafter Inflationsimpuls, der Zinssenkungen weiter verzögert und die Finanzierungskosten hoch hält. Dafür sind aber im Moment noch keine Anzeichen zu erkennen.

Die Finanzmärkte reagieren bislang deutlich gelassener als zunächst erwartet. Für die Immobilienwirtschaft bedeutet das keine vollständige Entwarnung, aber eine gewisse Stabilität in einem ohnehin anspruchsvollen Umfeld. Entscheidend wird sein, ob aus einem geopolitischen Schock ein dauerhafter Inflationsimpuls wird – oder ob es bei einer vorübergehenden Irritation bleibt. Hierfür wird die Entwicklung auf den Finanzmärkten in den nächsten Wochen entscheidend sein.