Loading content …

Wohnen und Gewerbe driften bei der Finanzierung zunehmend auseinander

Bei der Finanzierung von Wohnimmobilien verbessern sich die Rahmenbedingungen etwas. Die Preise steigen leicht an, zudem sorgt eine Reduzierung von BaFin-Anforderungen an Immobilienkredite für eine bessere Verfügbarkeit von Krediten. Schwierig bleibt hingegen die Finanzierung – und insbesondere die Anschlussfinanzierung – von Gewerbeimmobilien.

Die Finanzierungsbranche steht vor vielfachen Herausforderungen. Zum einen zwingt das Anfang des Jahres in Kraft getretene Gesetzespaket „Basel IV“ die Finanzierer, mehr Eigenkapital für das gleiche Risiko zu hinterlegen. Die Bundesbank schätzt den zusätzlichen Kapitalbedarf der Banken auf Anfangs 3 Prozent und geht davon aus, dass dieser Wert in den nächsten 5 Jahren auf mehr als 10 Prozent ansteigen wird.

Das trifft die Banken zwar nicht überraschend. Die Änderungen waren seit langem absehbar und die Banken haben sich darauf vorbereitet. Dennoch wird die Kapitalbeschaffung für die gewerbliche Immobilienfinanzierungen nicht einfacher. Hinzu kommen die ESG-Anforderungen, die eine Finanzierung von unsanierten Immobilien in Sekundärlagen zur Herausforderung machen.

Diese herausfordernde Situation spiegelt sich auch im aktuellen BF.Quartalsbarometer wider. Trotz einer leichten Verbesserung von -10,94 auf -9,58 Zähler verharrt der Indexwert deutlich im negativen Bereich. Anlass zum Optimismus gibt die Einschätzung des Neugeschäfts. Rund 50 Prozent der Befragten – ein vergleichsweise hoher Anteil – berichten von einem wachsenden Neugeschäft. Insgesamt bleibt die Finanzierung gewerblicher Immobilien aber weiterhin schwierig, da Banken hohe Anforderungen an das Eigenkapital stellen. In Bezug darauf sind die Konditionen bei Kreditfonds etwas besser, was sich aber in höheren Zinsen niederschlägt.

Entsprechend mehren sich die Anfragen an alternative Finanzierer wie Kreditfonds und Versicherer. Die meisten Anfragen kommen dabei von den Banken selbst, die alternative Finanzierer schon immer mehr als Partner, denn als Konkurrenten gesehen haben. Es mehren sich auch die Anfragen von Investoren.

Unterm Strich bleibt das Marktvolumen bei Transaktionen dennoch weiterhin gering. Zwar haben sich die Preisvorstellungen von Käufern und Verkäufern angenähert. Aber nach wie vor sind nur wenige Eigentümer bereit oder in der Lage, die Verluste auch zu realisieren.

Zinsentwicklung

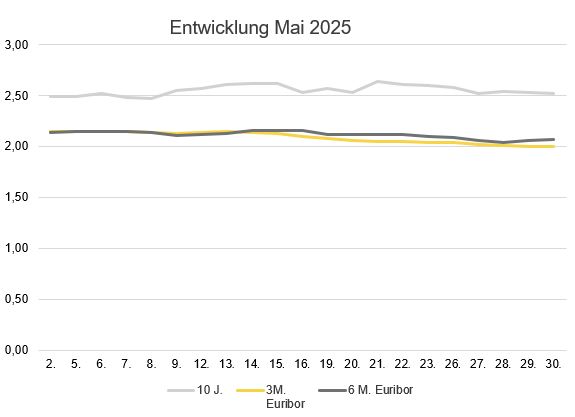

Im Bereich der kurzfristigen Zinsen sind die Konditionen zurückgegangen. So sank der 3-Monats-Euribor leicht von 2,14 Prozent auf 2,11 und der 6-Monats-Euribor etwas stärker um 10 Basispunkte von 2,14 auf 2,01 Prozent. Hingegen stieg der 10-Jahres-Swap von 2,49 Prozent am Monatsanfang zwischenzeitlich auf bis zu 2,64 Prozent an, sank jedoch zum Monatsende wieder auf 2,54 Prozent und liegt damit leicht über dem Monatsanfang.

Ausblick

Im März 2025 ist das Neugeschäftsvolumen bei der privaten Immobilienfinanzierung mit über 22 Milliarden auf den höchsten Stand seit der Zinswende gestiegen und lag damit 44 Prozent über dem Vorjahreswert. Auch die Preisentwicklung im ersten Quartal ist leicht positiv. Die Inflationsdaten versprechen für 2025 bislang eine im Wesentlichen stabile Zinsentwicklung. Zusätzlich stabilisiert wird das Wohnungssegment durch eine Reduktion der BaFin-Anforderungen an Immobilienkredite. Dadurch könnten private Wohnimmobilien sogar noch etwas billiger werden. Die Situation für die Finanzierung gewerblicher Immobilien bleibt hingegen anspruchsvoll.