Loading content …

Viele Akteure am Immobilienmarkt kaufen sich aktuell Zeit

Der Jahresauftakt 2026 macht deutlich, dass sich die Märkte nicht schnell erholen werden, sondern dass eine eher langsame und verhaltene Aufwärtsbewegung wahrscheinlich ist. Prolongationen werden daher zum zentralen Thema – auch im Wohnsegment. Langsam kristallisiert sich heraus, wie die typische Struktur vieler Anschlussfinanzierungen aussieht. Eine Folge: Die gekaufte Zeit ist teuer und die Darlehensnehmer müssen sie effizient nutzen.

Geldpolitik und makroökonomisches Umfeld

Mit der Benennung von Kevin Warsh als neuen Präsidenten der US-Notenbank rückt die Frage der Unabhängigkeit der Fed erneut in den Fokus. Bereits in den vergangenen Monaten hatte die Geldpolitik in den USA den Eindruck erweckt, zunehmend unter politischen Einfluss zu geraten. Gemessen an den bisherigen Personalentscheidungen des US-amerikanischen Präsidenten ist die Nominierung des früheren Fed-Gouverneurs Warsh ausgesprochen rational. Zudem sollte man die Rolle des Präsidenten der Fed nicht überschätzen. Wie bei den meisten Zentralbanken auch, ist die Stimme des Präsidenten nicht ausschlaggebend. Im Zentralbankrat der Fed hat der Präsident nur eine von zwölf Stimmen. Selbst wenn der neue Präsident dem Wunsch von Donald Trump nach Zinssenkungen nachgeben sollte – was alles andere als gesichert ist -, müsste er immer noch eine Mehrheit im Zentralbankrat erreichen. Unabhängig davon wird die Diskussion darüber, ob und wie stark die Fed ihre geldpolitische Linie an Inflations- und Stabilitätszielen ausrichten sollte, die Kapitalmärkte auch 2026 begleiten.

Geldpolitische Einordnung und Zinsentwicklung

Blicken wir auf die Notenbank diesseits des Atlantiks: Die Entscheidung der EZB, die Leitzinsen auf dem aktuellen Niveau zu belassen, ist richtig und konsequent. Zwar ist die Inflation im Euroraum zuletzt auf 1,7 Prozent gesunken, doch insbesondere im Dienstleistungssektor bleibt der Preisdruck mit rund 3,2 Prozent hoch. Eine vorschnelle Zinssenkung würde falsche Erwartungen wecken und die Glaubwürdigkeit der Geldpolitik untergraben. Die EZB bleibt damit klar stabilitätsorientiert. Diese Zurückhaltung stärkt die Glaubwürdigkeit der Geldpolitik und verhindert steigende Inflationserwartungen an den Kapitalmärkten. Für langfristige Finanzierungen ist diese Disziplin von zentraler Bedeutung.

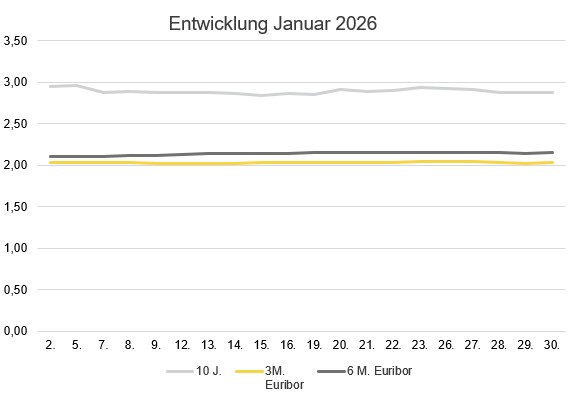

Zinsentwicklung

Im Januar 2026 zeigte sich der Zinsverlauf insgesamt stabil mit leichten Schwankungen. Der 3-Monats-Euribor bewegte sich im Monatsverlauf in einer engen Bandbreite um etwa 2,03 Prozent, der 6-Monats-Euribor stieg moderat auf rund 2,15 Prozent an. Auf der langen Seite blieb der 10-Jahres-Swap mit Werten zwischen etwa 2,85 und 2,95 Prozent auf erhöhtem, aber gut kalkulierbarem Niveau. Damit setzte sich der seit Monaten beobachtete Seitwärtstrend fort. Die Märkte preisen weiterhin weder kurzfristige Zinssenkungen noch eine erneute deutliche Straffung ein.

Die Zinsbelastung durch die Staatsschulden rückt auch in Deutschland mehr ins Bewusstsein: Trotz der Ausweitung von Sondervermögen bleibt die Verschuldung der Bundesrepublik Deutschland im internationalen Vergleich zwar moderat, sie steigt jedoch spürbar. Vor diesem Hintergrund ist die jüngste Wortmeldung einer Wirtschaftsweisen bemerkenswert, wonach Deutschland bei unveränderter Politik bereits 2029 weitgehend handlungsunfähig wäre. Die Kernaussage ist, dass 2029 alle Staatseinnahmen allein zur Deckung der Kosten für Verteidigung, Zinsen und soziale Leistungen benötigt würden. Es bleibt die Hoffnung, dass die Bundesregierung unter dem zunehmenden Druck ernsthaft grundlegende Reformen umsetzt. Vielleicht sogar in diesem Jahr.

Immobilienfinanzierung: keine Welle, aber viel Bewegung

So viel Zeit wie die Politik haben manche Akteure der Immobilienbranche nicht mehr: Zwar bleibt eine NPL-Welle bislang aus. Gleichwohl verschärft sich das Prolongationsthema deutlich – und zwar nicht mehr nur im gewerblichen Bereich, sondern zunehmend auch bei Wohnimmobilien. Die Herausforderungen liegen dabei nicht allein bei den Banken. Auch alternative Finanzierer und institutionelle Kreditgeber sind zunehmend in Restrukturierungen eingebunden.

Die typische Struktur vieler Anschlussfinanzierungen durch alternative Finanzierer ist dabei klar erkennbar: niedrige Beleihungsausläufe, höhere Zinsen und häufig ein weitgehender Verzicht auf Tilgung. Ziel ist es, vor allem Zeit zu kaufen. Diese Zeit wird benötigt, um Repositionierungen, Renovierungen oder operative Anpassungen umzusetzen und Objekte wieder marktfähig zu machen. Das funktioniert aber nur, wenn sich das Projekt langfristig trägt. Auch alternative Finanzierer können keine alternativen Realitäten erschaffen.

Alternative Finanzierer und Logistik im Fokus

Generell beobachten wir am Markt einen weiter steigenden Zulauf zu alternativen Finanzierern. Ihre größere Flexibilität bei Strukturierung, Risikobewertung und Cashflow-Logik macht sie in einem Umfeld hoher Unsicherheit besonders attraktiv. Während Banken durch das regulatorische Korsett beschränkt sind und häufig restriktiv agieren müssen, können alternative Kreditgeber komplexe Situationen pragmatischer begleiten.

Besonders ausgeprägt ist aktuell der Wettbewerb im Logistiksegment. Hier hat sich ein deutlicher Preiswettbewerb über nahezu alle Assetklassen innerhalb der Kreditgeber etabliert. Margen stehen unter Druck, und auch Projektentwicklungen werden wieder aktiv begleitet – vorausgesetzt, Standort, Nutzungskonzept und Kapitalstruktur überzeugen.

Ausblick

Der Markt bleibt weiterhin herausfordernd, ist aber zunehmend strukturierter. Die Akteure haben gelernt, mit Unsicherheit umzugehen. Nicht schnelle Erholung, sondern kontrollierte Anpassung prägt das Bild. Bei aussichtsreichen Projekten ist es kein Zeichen von Schwäche, sich durch restrukturierte Prolongationen Zeit kaufen. Es ist vielmehr eine rationale Strategie in einem Markt, der sich langsamer erholt als viele noch vor wenigen Monaten erwartet haben.